Mới đây, CTCP Thép Pomina (mã chứng khoán: POM) vừa công bố Báo cáo tài chính hợp nhất quý I/2025 với bức tranh kinh doanh tương đối ảm đạm.

Theo báo cáo, doanh thu thuần của Pomina trong quý I/2025 đạt 1.029 tỷ đồng, tăng 118,3% so với cùng kỳ năm ngoái. Công ty không còn kinh doanh dưới giá vốn, ghi nhận lợi nhuận gộp 59,7 tỷ đồng, cải thiện đáng kể so với mức âm 6,5 tỷ đồng cùng kỳ.

Tuy nhiên, chi phí tài chính trong kỳ vẫn rất lớn, lên tới 176 tỷ đồng – cao gấp gần 3 lần lợi nhuận gộp. Sau khi trừ các chi phí, Pomina ghi nhận lỗ ròng 159,3 tỷ đồng trong quý I, dù mức lỗ đã thu hẹp so với khoản lỗ 224,9 tỷ đồng cùng kỳ 2024.

|

| |

Tính đến ngày 31/3/2025, lỗ lũy kế của Pomina đã lên tới 2.697 tỷ đồng, tương đương 96,4% vốn điều lệ hiện tại là 2.796 tỷ đồng. Đây đã là quý thứ 12 liên tiếp công ty báo lỗ.

Cũng tại thời điểm cuối quý I, tổng tài sản của Pomina đạt khoảng 10.200 tỷ đồng, trong khi tổng nợ phải trả lên tới 10.034 tỷ đồng. Đáng chú ý, tỷ lệ nợ/vốn chủ sở hữu đã tăng vọt lên mức báo động 60 lần.

Doanh nghiệp này có tổng nợ phải trả tính đến quý I/2025 lên tới 10.034 tỷ đồng, gần bằng tổng tài sản (10.200 tỷ đồng).

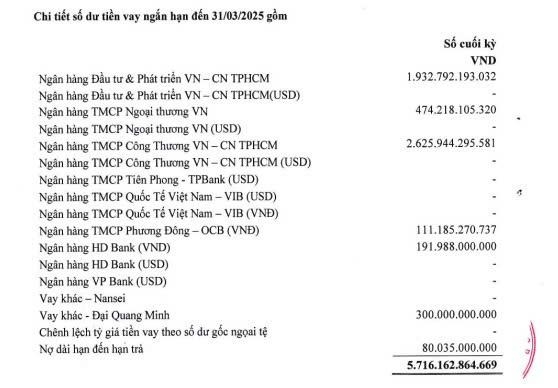

Nợ ngắn hạn của Pomina là hơn 5.716 tỷ đồng, trong đó VietinBank chi nhánh TP.HCM là chủ nợ lớn nhất (2.625 tỷ đồng), theo sau là BIDV chi nhánh TP.HCM (1.932 tỷ đồng) và Vietcombank (474 tỷ đồng).

Ngoài ra, công ty còn có khoản nợ dài hạn gần 719 tỷ đồng, chủ yếu từ khoản vay hơn 680 tỷ đồng cho dự án lò cao thuộc Nhà máy luyện phôi thép công suất 1 triệu tấn/ năm tại Khu công nghiệp Phú Mỹ 1, huyện Tân Thành, tỉnh Bà Rịa - Vũng Tàu (ký với VietinBank năm 2017 với số tiền được giải ngân là 1.035 tỷ đồng).

Công ty cho biết, trong quý I/2025, hiệu quả hoạt động của các công ty con có cải thiện, góp phần làm giảm trích lập dự phòng tổn thất đầu tư tài chính so với cùng kỳ. Đồng thời, công ty tiếp tục kiểm soát chặt chi phí phát sinh không thường xuyên, trong bối cảnh nhà máy vẫn đang tạm ngưng hoạt động.

Từ năm 2021 đến cuối năm 2024, Pomina đã mạnh tay cắt giảm nhân sự từ 2.407 người xuống còn 666 người, tương đương mức giảm trên 70%. Riêng trong năm 2024, công ty cắt giảm gần 100 lao động.

Theo đó, lý giải nguyên nhân công ty chậm nộp báo cáo quý I/2025 là do biến động tình hình nhân sự, việc kiểm tra, đối chiếu và tổng hợp số liệu giữa các đơn vị trực thuộc cần nhiều thời gian để đảm bảo tính đúng đắn và phù hợp của báo cáo.

|

| |

Do không nộp báo cáo tài chính kiểm toán trong 3 năm liên tiếp, cổ phiếu POM đã bị hủy niêm yết khỏi HOSE từ tháng 5/2024, sau 11 năm giao dịch. Hiện cổ phiếu này đang được chuyển sang giao dịch tại UPCoM, kết phiên 10/6/2025 với giá chỉ 1.500 đồng/cổ phiếu.

Để tìm hướng đi mới, từ tháng 8/2024, Pomina đã ký kết hợp tác chiến lược với Công ty thép Nansei (Nhật Bản), kỳ vọng sẽ nhận được hỗ trợ về kỹ thuật và vốn trong giai đoạn tái cấu trúc.

Pomina từng được biết đến là "ông vua ngành thép" Việt Nam trong giai đoạn 2000–2010, với thị phần dẫn đầu thị trường. Tuy nhiên, từ thập kỷ trước đến nay, công ty dần mất vị thế vào tay Hoà Phát, và hiện không còn nằm trong top 5 doanh nghiệp thép lớn nhất Việt Nam.

Tiền thân của Pomina là Nhà máy Thép Pomina 1 do Công ty TNHH Thép Việt đầu tư, thành lập từ năm 1999. Công ty chuyển đổi sang mô hình cổ phần vào năm 2008, với vốn điều lệ ban đầu 500 tỷ đồng, và chính thức niêm yết trên HOSE từ tháng 4/2010.